У березні 2023 року Національний банк України відкликав ліцензію в «Айбокс Банку». Формулювання — стандартне, канцелярське, про систематичне порушення законодавства у сфері фінансового моніторингу. Але за цим рішенням стояла не просто технічна помилка регулятора. Це була фіксація краху найбільшого в країні хабу з промивання грошей нелегальних онлайн-казино. Через його термінали та рахунки пройшло близько 5 мільярдів гривень.

Це не метафора і не художнє перебільшення. Це сума з матеріалів кримінального провадження.

Міскодинг. Слово, яке ще пʼять років тому було знайоме лише вузькому колу фахівців із платіжної інфраструктури, перетворилося на головний біль бюджетного комітету Верховної Ради. Суть проста, як усе геніальне. Кожна транзакція через платіжний термінал або інтернет-еквайринг маркується чотиризначним MCC-кодом. Код 7995 — це азартні ігри. Підвищені комісії міжнародних платіжних систем. Особлива увага податкової. А що, якщо цей код підмінити?

Ось тут і починається найцікавіше.

Платіж на поповнення рахунку в нелегальному онлайн-казино проходить через термінал як оплата комунальних послуг. Або як купівля цифрового контенту. Або як платіж за будівельні матеріали, яких ніхто ніколи не купував. Банк-еквайр отримує свій відсоток, казино — гроші гравця, а держава — нуль. Точніше, не нуль — мінус. Бо бюджет недоотримував, за оцінками Бюро економічної безпеки та ТСК під керівництвом Ярослава Железняка, від 10 до 15 мільярдів гривень щомісяця.

Вдумайтесь у цю цифру. 10-15 мільярдів. Щомісяця. Це не річний обсяг, не квартальний. Це те, що проходило повз казну кожні 30 днів.

Як коди перетворюються на зброю проти бюджету

Механізм працював не сам по собі. Для його функціонування потрібна була розгалужена мережа спільників — фінансові компанії, банки, їхні топ-менеджери, власники грального бізнесу. І, звісно, армія так званих «дропів» — людей, які за кілька тисяч гривень віддавали доступ до своїх карток та інтернет-банкінгу.

Міжнародні платіжні системи на кшталт Visa та Mastercard встановлюють коди, але не перевіряють кожну транзакцію. Вони довіряють банкам-еквайрам. А ті, як зʼясувалося, або не хотіли перевіряти, або були частиною схеми.

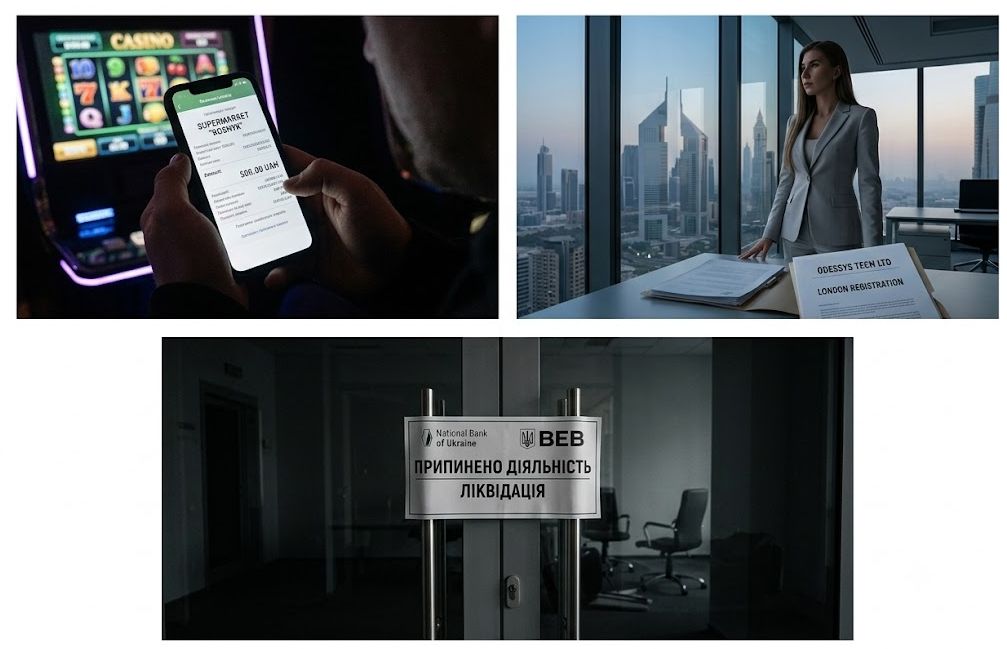

Найбільш резонансна справа стосується «Айбокс Банку» та його власниці Альони Шевцової. Вона не просто володіла банком — вона була CEO платіжної системи LEO, яка обслуговувала ці операції. Під її керівництвом створили понад 20 фіктивних компаній, які відкрили рахунки в банку для прийому платежів під вигаданими призначеннями.

Коли запахло смаженим, Шевцова переоформила десятки обʼєктів елітної нерухомості на матір і виїхала з України. З 2023 року проживає в Дубаї. У лютому 2026 року відкрила в Лондоні компанію Odessys tech LTD. Тобто бізнес триває, просто в іншій юрисдикції.

Її оголосили в міжнародний розшук. Кримінальне провадження — за статтями 203-2 та 209 КК України. Справу скерували до суду в липні 2025 року, але адвокати домоглися закриття через нібито закінчення строків розслідування. Голосіївський райсуд Києва, суддя Ольга Вдовиченко, ухвалила відповідне рішення 29 липня 2025 року. Офіс Генпрокурора пішов в апеляцію, і в листопаді 2025-го Касаційний кримінальний суд у складі Верховного Суду прийняв скаргу до розгляду. Справа №752/15954/25. Колегія суддів: Білик, Ємець, Остапук.

Concord Bank і жіночий бізнес, який пішов не за планом

Паралельно розгорталася історія сестер Сосєдок. Олена та Юлія — бенефіціарні власниці Concord Bank, засновниці фінтех-екосистеми Concord Fintech Solutions. Вони створили банк з нуля в 1990-х, що саме по собі було рідкістю — єдиний в Україні банк, заснований виключно жінками.

До кінця 2022 року сестри також володіли британською Electronic payment solutions LTD. По 50% акцій на кожну.

Concord Bank звинуватили в системному обслуговуванні тіньового гемблінгу та штучному накручуванні статутних капіталів клієнтів. НБУ виписав штрафів на 60,4 мільйона гривень, а 1 серпня 2023 року відкликав ліцензію.

Але далі сталася нетипова для таких справ річ. Сестри пішли в суди — і виграли. Дніпропетровський окружний адмінсуд, потім апеляція визнали рішення НБУ протиправним. Аргумент: банк постійно виконував вимоги платіжних систем і не мав жодних штрафів від Mastercard чи Visa. Тобто на рівні міжнародних регуляторів претензій не було, а на рівні українського — зʼявилися.

Це породило питання, яке досі залишається без чіткої відповіді: чи справді мала місце злочинна схема, чи йшлося про конкурентну боротьбу з використанням адмінресурсу? Як би там не було, ліквідація залишається незворотною через законодавчі обмеження.

Державний банк, який не помітив 10 мільярдів

Ще один сюжет — «Укргазбанк». Державний. Той самий, де головою правління був Андрій Кравець.

ТСК Железняка оприлюднила матеріали, які прямо вказували: інфраструктура еквайрингу держбанку використовувалася для схем із обігом до 10 мільярдів гривень на місяць. Після цього Кравець написав заяву про звільнення за власним бажанням. Банк визнав, що його «технологічними недосконалостями скористалися недобросовісні учасники ринку», і заблокував термінали порушників. Штраф від НБУ склав 64,62 мільйона гривень.

І це лише один епізод. Загалом під санкції потрапили щонайменше девʼять банків.

Ось як виглядав антирейтинг за сумами штрафів. Cominbank — 135,15 мільйона гривень у вересні 2023 року. Банк Альянс — 83,475 мільйона. МТБ Банк — 78,175 мільйона. Універсал Банк — 27,3 мільйона. РВС Банк — 3,8 мільйона. Сенс Банк отримав два штрафи за порушення фінмоніторингу. ІДЕЯ БАНК — 500 тисяч гривень за несвоєчасне виконання рішень щодо зупинення операцій.

Були ще небанківські установи. ТОВ «ФК “МУСТАНГ ФІНАНС”» — штраф 731 000 гривень. ТОВ «ФК “АБЕКОР”» — 595 000. ТОВ «НоваПей Кредит» — 255 000. Це вже працювала периферія схеми.

Звідки гроші і хто їх замовляв

Уся ця машина крутилася не заради абстрактної наживи. У неї були конкретні бенефіціари — оператори грального бізнесу.

Ключовий гравець — холдинг Parimatch. Заснований у 1994 році Едуардом Швіндлерманом та його дружиною Тетяною Білоруською. Згодом контрольний пакет перейшов до доньки Катерини Білоруської через кіпрський офшор Firstpm Entertainment Ltd, що володіє ТОВ «Паріматч» зі статутним капіталом 60 мільйонів гривень. CEO з 2015 року — Сергій Портнов, громадянин Кіпру.

Саме Parimatch, за даними слідства, був одним із головних споживачів послуг міскодингу через банки Concord та Ibox. Результат — арешти рахунків і тривалі санкції РНБО.

P2P як план «Б» для тіньових потоків

Коли канали карткового міскодингу почали перекривати у 2023-2024 роках, тіньові платформи швидко переорієнтувалися. P2P-перекази — з картки на картку — стали новою магістраллю.

Для цього знадобилися «дропи». Фінансові мули, які за винагороду передавали реквізити своїх карток та доступ до інтернет-банкінгу. Система миттєво масштабувалася, створивши аномальний сплеск безготівкових операцій всередині банківської системи.

НБУ відреагував жорстко. З 1 жовтня 2024 року — тимчасове обмеження на вихідні P2P-перекази: 150 000 гривень на місяць для фізичних осіб. Це дозволило збити хвилю.

З 1 квітня 2025 року тактика змінилася. Адміністративне обмеження не продовжили. Замість цього запрацював Меморандум про прозорість платіжних послуг, до якого приєдналися 44 банки та дві платіжні системи.

Тепер ліміти стали гнучкими і залежать від рівня ризику клієнта. Для тих, хто не має документально підтверджених доходів, з 1 лютого 2025 року діють обмеження: 50 000 гривень для високого ризику, 150 000 — для середнього та низького. З 1 червня 2025 року для середнього та низького ризику планку знизили до 100 000 гривень. IBAN-перекази теж підпадають під ці ліміти.

Цифри, які показують ефект

Найкращий індикатор того, чи спрацювали заходи — податкові надходження. За весь 2022 рік онлайн-гемблінг сплатив до бюджету близько 550 мільйонів гривень. За перші пʼять місяців 2023 року, після початку активних розслідувань БЕБ та блокування еквайрингових схем — понад 2,2 мільярда. Зростання в чотири рази. Це не кореляція, це прямий наслідок.

Водночас спливають деталі, які ускладнюють загальну картину. Голова правління Cominbank Тетяна Путінцева, коментуючи рекордні штрафи свого банку, публічно заявляла: в умовах війни банки змушені оперативно проводити розрахунки, не маючи фізичної можливості швидко перевірити походження коштів. І додала, що штрафи фінмоніторингу не несуть критичної загрози для життєздатності банків порівняно з високою обліковою ставкою НБУ.

У цьому вся суть проблеми. Поки ризик бути спійманим і покараним є прийнятним з бізнесової точки зору, схеми відтворюватимуться. Змінюватимуться коди, юрисдикції, платіжні маршрути — але принцип залишиться.

Що далі

Зараз система рухається до повної автоматизації контролю. На зміну адміністративним лімітам приходить скоринг у реальному часі на основі штучного інтелекту, який аналізує поведінкові фактори. Відповідальність за чистоту операцій остаточно перекладено на самі банки, що змушує їх інвестувати в ІТ-інфраструктуру та відмовлятися від ризикових сегментів.

Кейси Ibox Bank і Concord Bank показали: регулятор готовий іти до кінця, аж до відкликання ліцензій. Але судова система залишається вразливою ланкою. Складні процедури, затягування строків, можливість виїзду фігурантів до Дубаю чи Лондона — все це створює простір для маневру.

Українська платіжна екосистема пережила шокову терапію. Питання в тому, чи вистачить імунітету, щоб наступна мутація міскодингу не застала її зненацька.

| Фінансова установа | Сума штрафів (грн) | Характер порушення | Поточний статус |

|---|---|---|---|

| АТ «Айбокс Банк» | — | Головний хаб міскодингу, обсяг ~5 млрд грн | Ліквідовано (03.2023) |

| ПАТ АКБ «Конкорд» | 60 400 000 | Системне обслуговування тіньового гемблінгу | Ліквідовано (08.2023) |

| АТ «Банк Форвард» | — | Систематичні порушення фінмоніторингу | Ліквідовано (03.2023) |

| АТ «Комерційний Індустріальний Банк» | 166 150 000 | Незастосування ризик-орієнтованого підходу | Працює під наглядом |

| АТ «Банк Альянс» | 83 475 000 | Неналежна перевірка клієнтів | Судові спори з НБУ |

| ПАТ «МТБ Банк» | 78 375 000 | Неналежний валютний нагляд | Працює |

| АТ «Укргазбанк» | 64 620 000 | Недоліки контролю за безготівковими операціями | Припинив роботу з гемблінгом |

| АТ «Універсал Банк» | 27 300 000 | Відсутність посилених заходів верифікації | Працює |

Джерела, використані в розслідуванні

Інформацію про суми штрафів, дати відкликання ліцензій та характер порушень взято з офіційних прес-релізів Національного банку України, опублікованих на сайті bank.gov.ua у період із березня 2023 року по серпень 2024 року. Зокрема, рішення Комітету з питань нагляду та регулювання діяльності ринків небанківських фінансових послуг.

Дані про обсяги тіньового обігу грального бізнесу (10-15 млрд грн на місяць) та динаміку податкових надходжень (550 млн грн за 2022 рік, 2,2 млрд грн за січень-травень 2023 року) ґрунтуються на матеріалах Тимчасової слідчої комісії Верховної Ради України під керівництвом народного депутата Ярослава Железняка та звітах Бюро економічної безпеки України.

Персональні профілі фігурантів (Альона Шевцова, Ірина Циганок, Зоя Нестеровська, Олена та Юлія Сосєдки, Андрій Кравець, Тетяна Путінцева, Едуард Швіндлерман, Катерина Білоруська, Сергій Портнов) реконструйовано на основі даних Єдиного державного реєстру судових рішень, ухвал Голосіївського районного суду м. Києва (справа №752/15954/25, суддя Ольга Вдовиченко, липень 2025 року), постанов Касаційного кримінального суду у складі Верховного Суду (колегія: Білик, Ємець, Остапук, листопад 2025 року), а також інформації з відкритих реєстрів компаній Великої Британії (Companies House) щодо Odessys tech LTD та Electronic payment solutions LTD.

Дані про ліміти P2P-переказів та положення Меморандуму про прозорість платіжних послуг опубліковані НБУ у вересні-жовтні 2024 року та лютому 2025 року. Інформація про санкції РНБО щодо Альони Шевцової — з Указу Президента України від 12 квітня 2025 року.

Окреме аналітичне застереження щодо АТ «Місто Банк» та його мажоритарного акціонера Івана Фурсіна зроблено на основі постанови Верховного Суду від 28 липня 2025 року, яка підтвердила неплатоспроможність банку через втрату профільного активу (підприємство з переробки сої в Херсонській області) ще у грудні 2020 року, що не повʼязано з розслідуваними схемами міскодингу.